Conclusie

Personenauto’s

Veruit het grootste deel van de personenvoertuigen in Nederland rijdt op conventionele energiedragers, met name benzine en diesel. Personenvoertuigen op benzine en diesel zijn dan ook in alle soorten en maten verkrijgbaar. Personenauto’s met als energiedrager (batterij-)elektrisch, waterstof of CNG zijn vergeleken met diesel- en benzinevoertuigen nog beperkt beschikbaar. Bovendien zijn elektrische en waterstofauto’s vaak duurder in aanschaf en hebben afwijkende functionele specificaties. Batterij-elektrische personenvoertuigen zijn momenteel zowel in aantallen als merken/modellen wel sterk in opkomst.

De kosten voor de gebruiker van voertuigen op verschillende energiedragers laten zich lastig vergelijken, omdat er nog maar een beperkt aantal (vergelijkbare) voertuigen op duurzame energiedragers beschikbaar is. Daarnaast verschillen de onderlinge verhoudingen ook nog eens per RDC-segment. Dit betekent dat in deze studie soms verschillende merken en modellen op de verschillende energiedragers met elkaar vergeleken zijn. Verschillen tussen kosten worden daarom ook deels veroorzaakt door de keuze voor de verschillende modellen (merk/model).

Bestelauto’s

Het merendeel van de beschikbare modellen rijdt op diesel. Deze voertuigen zijn dan ook in alle soorten en maten verkrijgbaar. Bestelauto’s met als energiedrager (batterij-)elektrisch ondervinden een sterke groei in absolute aantallen en aantal modellen. Aan de hand van voorgaande rapportages is tevens te zien dat de groei in het aantal modellen sneller verloopt dan eerdere inschattingen. Waterstof bestelauto’s zijn nog maar beperkt beschikbaar. Deze voertuigen zijn nog maar kort op de markt of zijn net geïntroduceerd. De komende jaren zal het aanbod sterk toenemen. Bestelauto’s op CNG zijn ruim beschikbaar, al is er een dalende trend te zien in het aantal modellen dat toetreedt tot de markt. LNG is niet verkrijgbaar voor bestelvoertuigen. CNG, elektrische en waterstofauto’s zijn vaak nog duurder in aanschaf en hebben afwijkende functionele specificaties ten opzichte van conventionele bestelwagens. De komende jaren zullen met name batterij-elektrische en waterstofvoertuigen sterk doorontwikkeld worden, waardoor de TCO voor dergelijke voertuigen aanzienlijk gaat veranderen.

Vrachtauto’s en bussen

Op 1 januari 2020 reed veruit het grootste deel van de vrachtwagens (98,0%) en bussen (84%) op diesel. Vrachtwagens en bussen op diesel zijn dan ook in alle gewenste soorten en maten verkrijgbaar. De verkrijgbaarheid van vrachtwagens en bussen op alternatieve brandstoffen neemt in algemene zin steeds verder toe.

Over de gehele linie nam het percentage vrachtwagens op diesel tussen januari 2015 tot januari 2021 af. Bij de lichte trekkers is de afname met 1,44% het meest significant; bij de zware trekkers is een afname met 0,73% geconstateerd. Bij de lichte vrachtwagens is een afname van 0,66% van dieselvrachtwagens te zien, terwijl dat bij de zware en middelzware (bak-) vrachtwagens minder is (0,21%, respectievelijk 0,17%). Bij de bussen was een afname van 91% naar 84% te zien. In 2020 is deze afname versneld doorgezet ten gunste van de elektrische varianten.

Een belangrijke constatering uit de waargenomen trends in aantallen vrachtwagens per energiedrager, gecombineerd met de beschikbaarheid van de desbetreffende trucks, is dat de inzet en exploitatie van vracht- en bedrijfswagens sterk gedreven wordt door de beschikbaarheid en de kosten. De kosten bestaan enerzijds uit operationele kosten, met name energiekosten (bijvoorbeeld uitgedrukt in ton/km) en chauffeurskosten, en anderzijds uit investeringskosten, bijvoorbeeld in de aanschaf van het voertuig en in tank-/laadinfrastructuur.

Bij de OV-bussen wordt het elektrificeren met name gedreven door de regelgeving en concessie-eisen, waarbij de eis dat er vanaf 2025 alleen nog nieuwe zero-emissie OV-bussen worden aangekocht leidend is.

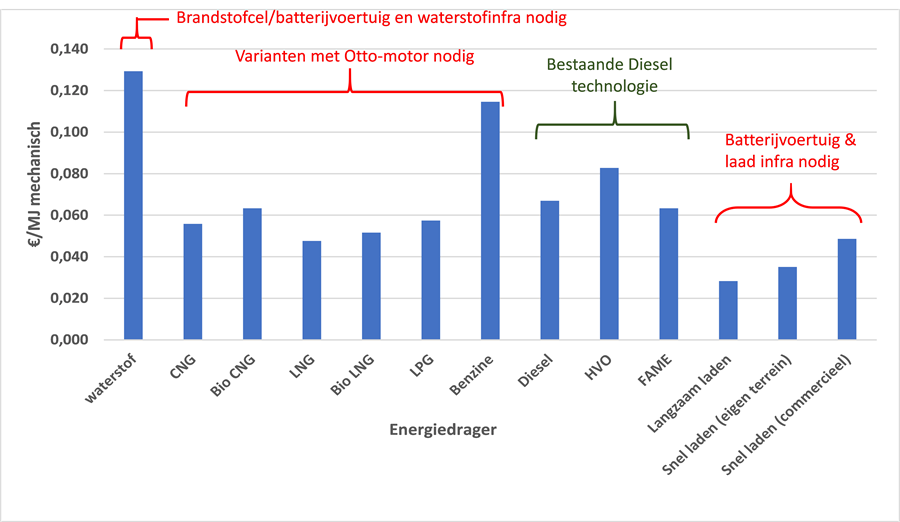

De aanschaf van dieselvoertuigen vraagt nog steeds de geringste investering, maar operationeel is een dieselvoertuig al lang niet meer het voordeligst. Met elektrisch aangedreven voertuigen kan, onder gunstige condities37, tot 60%38 aan energiekosten worden bespaard (zie figuur 41). Dit vraagt echter wel een investering in (nog) aanzienlijk duurdere elektrische voertuigen, een investering in laadinfrastructuur en mogelijk ook aanpassingen in de operatie, met daarbij mogelijk extra wachttijden voor personeel en soms ook een noodzakelijke uitbreiding van de vloot. Naast het gegeven dat dit voor drempels (in de vorm van extra investeringen vooraf en extra complexiteit voor de ritplanningen) zorgt, kan ten tijde van deze rapportage een overstap naar elektrisch door de effecten op de operatie (extra chauffeurskosten en meer voertuigen voor eenzelfde operatie) onder de streep toch nog negatief uitpakken.

Figuur 41: Kosten per MJ aan mechanische energie (voor transmissie)

Veel van de genoemde problematiek rondom de inzet van elektrische vrachtwagens en (in mindere mate ook) bussen zal door innovaties en kostenreducties (door grotere productieaantallen) kunnen worden gereduceerd en mogelijk zelfs worden opgelost.

Een punt van aandacht, waarbij de (lokale) overheden kunnen ondersteunen, is het faciliteren van publieke snellaadvoorzieningen voor commerciële voertuigen, met name op locaties waar chauffeurs van een pauze kunnen genieten (al dan niet in het kader van de rij- en rusttijdenwet). Belangrijk aspect daarbij is dat er met hoge vermogens (> 300 kW, maar mogelijk zelfs ≥ 600 kW) moet kunnen worden geladen en dat de laadvoorzieningen breed beschikbaar zijn en bij voorkeur ook kunnen worden gereserveerd. Denk daarbij aan parkeerplaatsen bij lunchvoorzieningen en parkeerplaatsen langs de snelwegen (verzorgingslocaties) met opstelplaatsen voor vrachtwagens.

Kansen voor elektrisch zijn er nu al, met name in stedelijk gebied. Elektrisch impliceert 0-emissie aan lokale uitstoot, waardoor milieuzones geen hindernis vormen. Hoewel nog maar op zeer beperkte schaal beschikbaar, zouden hybride (plug-in) voertuigen uitkomst kunnen bieden om in een emissiezone elektrisch te kunnen rijden. Belangrijk daarbij is de handhaving en controle. Aan technische oplossingen (zoals geautomatiseerde overschakeling naar elektrisch: geofencing) en regelgeving wordt gewerkt. Fabrikanten zijn terughoudend met de introductie van modellen vanwege omdat deze regelingen nog niet beschikbaar zijn. Een andere reden is dat hybride oplossingen mogelijk alweer snel achterhaald kunnen zijn door verdere ontwikkelingen op batterijtechnologie en laadinfrastructuur, waardoor de nadelen van volledig elektrisch geringer worden en hybride oplossingen (deels) overbodig.

Na elektrisch zijn, ten tijde van deze rapportage, de kosten voor de energiedragers LNG, Bio-LNG en LPG het laagst, op de voet gevolgd door CNG en Bio-CNG (zie figuur 41). Ook voor deze energiedragers zijn extra investeringen in het voertuig en tankinfrastructuur nodig, zij het beduidend geringer dan bij elektrisch. Het grootste voordeel ten opzichte van elektrisch zit in de mogelijkheid om dieselvoertuigen een op een te vervangen, zonder dat er aanpassingen in de operatie (door de beperkte actieradius en relatief lange oplaadtijdtijd) nodig zijn. Voor deze brandstoffen zijn vrachtwagens met Otto-motoren39 nodig. De beschikbaarheid van modellen is de afgelopen jaren aanzienlijk toegenomen, met name in het zware segment. Dit verklaart ook de sterke stijging van LNG trekkers.

Getalsmatig zijn benzine en LPG nog de ‘grootste’ concurrenten van de dieseltrucks met respectievelijke aandelen van 0,8% en 0,4%, waarbij de lichte vrachtwagen op benzine met 5,6% binnen deze categorie het grootste aandeel vertegenwoordigt. Met 2,7% is ook LPG binnen deze categorie vrachtwagens goed vertegenwoordigd. Bij de lichte trekkers groeit het aandeel LPG. Bij de overige categorieën is het aandeel LPG stabiel. Het aandeel benzinevoertuigen is tussen 2015 tot 2021 nagenoeg constant gebleven. De aanname is dat deze benzinevoertuigen nauwelijks kilometers maken, omdat de exploitatie anders veel duurder uit zal komen dan bij de voertuigen op andere energiedragers. De beschikbaarheid van benzine en LPG trucks is ongeveer gelijk aan die van LNG en CNG trucks, omdat deze op dezelfde verbrandingsmotoren (Otto-principe) is geënt. De opleving van LPG bij de trekkers kan dan ook worden toegeschreven aan de toenemende beschikbaarheid van krachtige(re) trekkers met Ottomotoren (met name gedreven door de vraag naar LNG en CNG voertuigen), in combinatie met het grote aantal locaties waar LPG kan worden getankt. De ontwikkeling van de prijs van LPG in relatie tot de prijs van CNG en met name LNG zal in grote mate bepalen hoe deze markt zich verder zal ontwikkelen. Hierin kan de overheid, middels accijnzen en vergunningen voor LNG/CNG-stations, natuurlijk sturend optreden.

De dieselvervangers HVO en FAME kunnen - mits toegelaten door de fabrikant - redelijk eenvoudig ingezet worden en vragen dus nauwelijks om een extra investering. Het gebruik van deze brandstoffen is daarmee met name prijs- (en aanbod) gestuurd. Ook hier kan de overheid middels accijnzen het gebruik sturen.

Op het gebied van waterstof is nog veel onzeker. Een constatering is dat er kansen liggen voor waterstof voor vrachtwagens en tourbussen, die veel kilometers maken en daardoor ook een relatief grote impact op de CO2-uitstoot en emissies in het algemeen hebben. Denk daarbij aan Europees internationaal transport. Trekkers (en opleggers) die per jaar meer dan 200.000 kilometer rijden zijn eerder regel dan uitzondering. Tijd voor stekkerladen in de operatie is er nauwelijks, dus snel waterstof tanken zou een oplossing kunnen bieden. Fabrikanten van vrachtwagens (en personenwagens) zien deze kansen en investeren daarom (ook) in waterstoftechnologie. Hetzelfde geldt voor olie/gasmaatschappijen, die kansen zien om hun kennis, kunde en infrastructuur (ook) voor waterstof in te gaan zetten. Er lopen meer proeftuinen op het gebied van waterstof dan ooit tevoren en dat is veelzeggend.

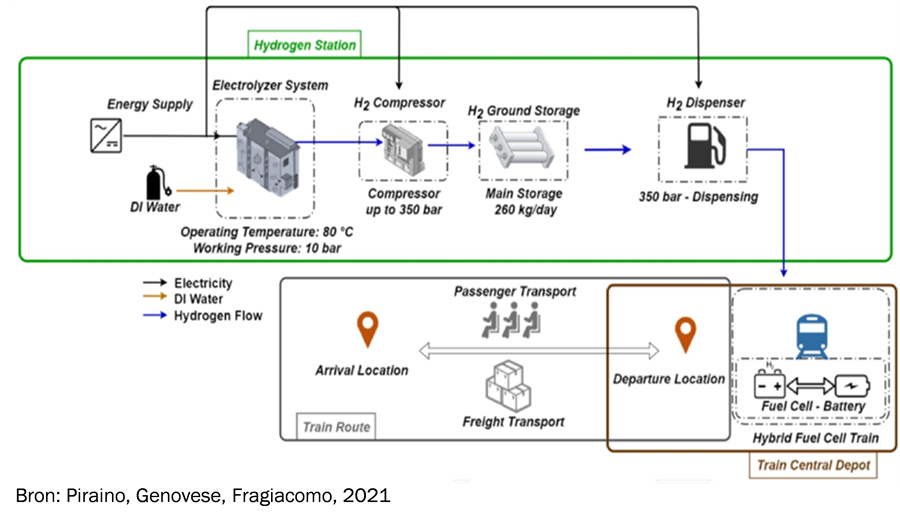

Het grootste pijnpunt met waterstof is dat groene waterstof uit groene elektriciteit moet komen en dat daarvoor twee keer een omzetting nodig is met een aanzienlijk ketenverlies (zie figuur 42). Hierbij heeft de electrolyzer een typisch rendement van 70%, vraagt de H2-compressor ongeveer 4 kWh per kg en heeft het brandstofcelsysteem een typisch gemiddeld rendement van 55%. Vervolgens moet de elektrische energie nog in mechanische energie worden omgezet (typisch gemiddeld rendement: 90%). Voor het ketenrendement van groene elektrische stroom naar mechanische energie komt dat neer op ongeveer 31%. Ter vergelijking: bij een elektrisch voertuig mag worden gerekend met een rendement tussen lader en mechanische energie van ongeveer 82%.

Een grootschalige overstap naar hernieuwbare energie biedt echter wel kansen voor waterstof, omdat waterstof aanzienlijk voordeliger kan worden opgeslagen dan elektriciteit in batterijen. Als -met name op momenten dat hernieuwbare bronnen onvoldoende beschikbaar zijn- elektriciteit toch uit waterstof moet worden gehaald, dan is direct rijden op waterstof een aantrekkelijk alternatief. De verwachting is dat duurzaam opgewekte waterstof op grote schaal niet eerder beschikbaar zal zijn dan 2030. Grootschaligheid is nodig voor prijsverlagingen. Dat is dan ook de reden dat de meeste vrachtwagenfabrikanten hun aanbod van commercieel aangeboden varianten pas later dit decennium in hun roadmap hebben staan.

Figuur 42: Proces omzetting elektriciteit naar waterstof en weer terug40

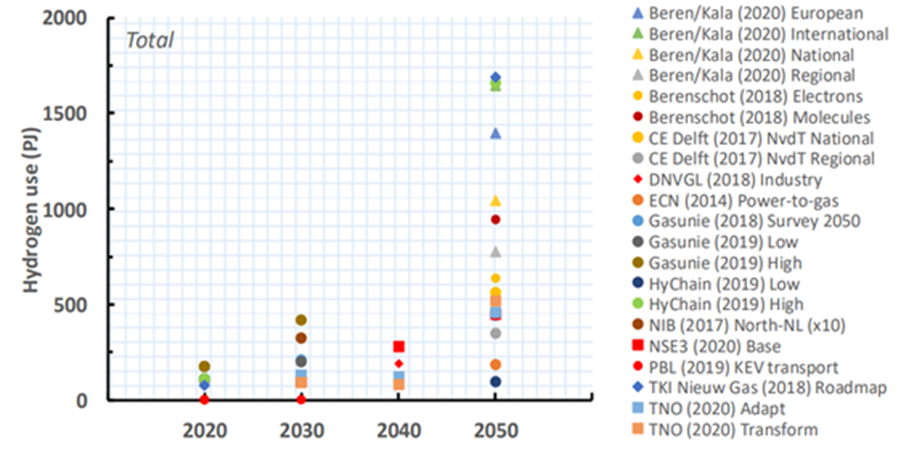

De onzekerheid over wat het waterstofverbruik in Nederland op de lange termijn gaat doen is groot en dat zien we terug in de voorspellingen, zo laat ook een in 2020 door TNO uitgevoerde inventarisatie zien (zie figuur 43). Dit heeft natuurlijk met de rol van waterstof bij de verduurzamingsslag te maken en uiteindelijk ook met de prijs per kg waterstof.

Figuur 43: Geprojecteerd verbruik van waterstof in Nederland41

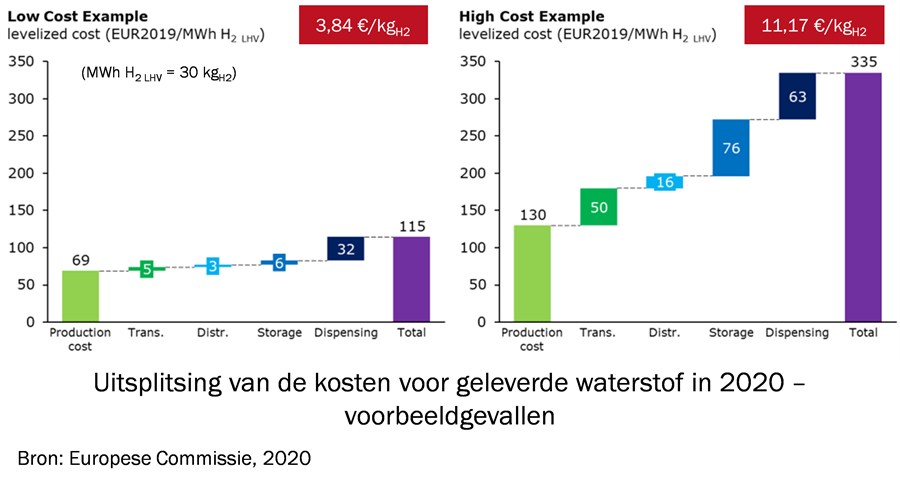

Over de prijs van waterstof lopen de voorspellingen daarom ook behoorlijk uiteen. De Europese Commissie heeft daar onderzoek naar laten doen. Dit onderzoek laat zien dat de prijzen kunnen variëren van 3,84 €/kg tot 11,17 €/kg. Ter vergelijking: met een kilogramprijs van € 3,84 zou waterstof als energiedrager zich momenteel tussen de prijs voor CNG en Bio-CNG positioneren; nog altijd significant duurder dan commercieel geladen stroom voor een elektrisch voertuig.

Figuur 44: Prijsvoorbeelden waterstof t.g.v. een positief/negatief scenario42

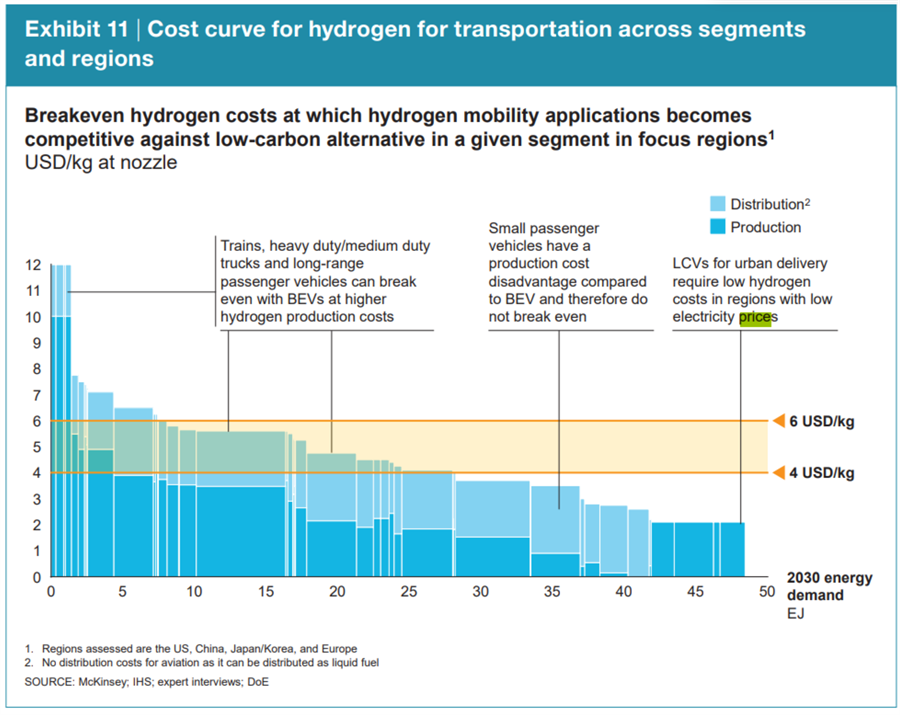

Voor opschaling is het noodzakelijk dat de prijs voor waterstof omlaaggaat. Het Hydrogen Councel (zie figuur 45) rekende voor dat de prijs tussen de 4 en de 6 dollar zou moeten komen te liggen. Voor Europa, met gemiddeld gezien hogere brandstofprijzen, zou dat wellicht wat hoger mogen zijn, maar deze constatering is in lijn met de vergelijking uit figuur 41. De overheid kan middels subsidies en accijnzen sturen naar een break-even punt voor waterstof. Als de prijs voor waterstof aantrekkelijk wordt, dan zullen implementaties snel volgen, waarbij ook de verbrandingsmotor op waterstof kan helpen om de transitie te versnellen. Een dergelijke motor heeft een iets lager rendement dan een brandstofcel, geen CO2- uitstoot en slechts een fractie van de NOx-uitstoot van een verbrandingsmotor op diesel43.

Figuur 45: Prijsontwikkeling waterstof, gekoppeld aan toepassingsgebied

De kosten van elektrische bussen liggen (nog) iets hoger dan van dieselbussen. Bussen op waterstof zijn nog twee à drie keer duurder dan dieselvarianten. Bussen op CNG zijn iets duurder dan bussen op diesel; bussen op LNG zijn ongeveer even duur als diesel. Bij OV-bussen is de transitie naar 0-emissie al in volle gang, met name gestuurd door (lokale) overheden, die in concessies 0-emissie voertuigen verlangen. De hiervoor ontwikkelde technologie wordt inmiddels ook hergebruikt in elektrische vrachtwagens. Met de huidige stand van zaken kunnen ook regionale lijnen, zij het met tussentijds opladen, worden gereden.

Heel anders is het bij de touringcars. Bij deze categorie bussen is het afleggen van een grote afstand in een zo kort mogelijk tijdsbestek zo mogelijk nog belangrijker dan bij vrachtvervoer. Het is dan ook niet voor niets dat dergelijke bussen vaak met een bezetting met twee chauffeurs wordt gereden. Touringcars hebben ook een iets ander verdienmodel dan vrachtwagens, omdat deze minder continu worden ingezet en daarom relatief gezien minder kilometers maken (maar als ze rijden, dan rijden ze aan één stuk door). Het is daarom aannemelijk dat touringcars pas als laatste de transitie naar hernieuwbare energiedragers zullen doormaken, waarbij dan natuurlijk wel kan worden meegelift op de schaalvergroting, die al bij het vrachtvervoer heeft plaatsgevonden.

37Grote elektriciteitsverbruikers betalen aanzienlijk lagere kosten per kWh. Indien laadinfra kan worden aangesloten achter een aansluiting van een grootverbruiker, dan levert dat een aanzienlijk voordeel op.

38Een besparing tussen 34% en 50% aan energiekosten, rekening houdend met een investering in laadinfrastructuur wordt als realistisch beschouwd.

39Ook wel spark-ignited of benzinemotoren genoemd.

40(https://www.sciencedirect.com/science/article/pii/S0196890420311778)

43Zonder uitlaatgasnabehandeling ligt de uitstoot al onder de Euro-6 norm